SEARCH

인기 검색어

통합 검색 결과 (1,199)

-

연구보고서

황순주

2019.12.31

금리변동이 은행의 수익성과 예금경로를 통해 금융안정과 경기에 미치는 효과

본 연구는 크게 두 파트로 구성된다. 첫 번째 파트에서는 시중금리와 은행의 수익성 간 관계를 분석하고, 두 번째 파트에서는 시중금리와 예금금리, 예금의 규모 및 대출의 규모 간 관계를 분석한다. 각 파트는 예금시장의 불완전경쟁에 초점을 맞춘 미시적 이론분석과 우리나라의..

-

단행본

주학중

1982.04.30

한국의 소득분배와 결정요인 (하)

□ 분배의 상대적 형평성과 역사적 배경 60년대 중반에 있어서 우리 나라의 계층별 소득분포에 관한 추 계는 오늘날까지 여러 학자와 기관에 의해 추계된 방 있다. 소득자 료의 미비와 결함으로 이용자료와 추계방법에 따라 추계결과에 다 소의 차이는 있으나 '오시마(Harry..

-

기타보고서

거시경제연구부

2016.01.26

KDI 부동산시장 동향 2015년 4/4분기

□ 2015년 4/4분기 주택매매시장은 저금리 기조와 LTVDTI 규제완화 지속 등으로 매매가격이 상승하고 거래량이 증가하였으나, 최근 공급물량 급증 우려와 가계부채대책시행 예정 등으로 주택시장 호조세가 점차 둔화되는 모습 ○ 주택매매가격이 전년동기대비 4.4% 상승..

-

보도자료

1998.09.10

구조조정과 경제안정화 정책방향

I. 최근의 국내외 경제동향 □ 國內 金融·外換市場은 해외금융시장의 동요에도 불구하고 아직까지는 비교적 安定勢를 보이고 있음. 콜금리가 한자리 수까지 하락하고 銀行貸出金利도 8월 들어 0.5%p 하락하는 등 금리의 하향추세가 지속. 換率 또한 불안정한 對外與件에도 불구하고 1300~1350원 대에서 비교적 安定勢를 유지 그러나 이자율의 하향추세는 극심한 경기침체의 결과 자금수요 자체가 축소된 데에도 부분적으로 기인하는 것으로 판단되며, 명목이자율에서 예상물가상승률을 감한 실질이자율은 여전히 높은 상황. 환율 또한 해외여건이 더욱 악화될 경우 다시 1400원 이상으로 상승할 가능성. * 금융불안이 러시아에 이어 중남미국가로까지 확산되면서 신흥시장의 채권가격이 폭락하고 우리나라 외평채의 가산금리도 급격히 상승하고 있어 신규외자차입은 거의 불가능한 상태. □ 한편 실물경제는 내수침체가 계속되고 수출증가세도 둔화되는 등 극심한 어려움을 겪고 있음. GDP성장률이 1/4분기 -3.8%에 이러 2/4분기 -6.6%까지 하락하였으며, 이와 아울러 失業率도 7월현재 7.6%까지 급등. 輸出의 경우에도 物量基準으로는 아직 增加勢를 유지하고 있으나 세계경기 침체에 따른 해외수요 부진, 수출단가 하락 등의 영향으로 價格基準으로는 減少세가 확대. * 아시아지역 뿐 아니라 지금까지 호황을 지속하던 미국경제도 1/4분기 5.5% 성장에서 2/4분기 1.6% 성장으로 경기둔화의 조짐을 보이면서 Dow지수가 7월말 이후 9월초까지 약 15% 하락. □ 이러한 실물부문의 침체가 계속되는 가운데 금융·기업 구조조정이 아직 가시화되지 못함에 따라 기업부실이 확대. 금년들어 부도율은 하락하고 있으나 이는 부실기업에 대한 구제금융 등에 기인하는 것임. 금년 上半期중의 극심한 景氣沈滯로 대부분의 재벌과 상장기업의 영업실적이 큰 폭의 赤字를 기록하였으며, 최근에는 아시아지역의 경제악화 등에 따른 수출부진까지 겹침에 따라 기업부실이 상반기에 비해 더욱 심화되었을 가능성이 높음. 이러한 문제의 심각성에도 불구하고 기업부실 정리가 지연되고 있는 것은 기업경영진은 물론 채권금융기관의 構造調整 誘因이 미약한 것에 기인. * 부실기업 정리에 따른 은행의 손실(부실채권 누적 등)을 감안할 때 은행 자체의 건전도가 이미 크게 하락한 상태에서 은행의 자발적인 부실기업정리유인을 기대하기 어려움. II. 정책대응의 기본방향 ① 투명하고 신속한 구조조정으로 경제의 불확실성을 제거하는 동시에 대외신뢰도를 제고. 旣發生한 不實의 제거는 信用梗塞 解消, 外資誘致 및 대외신인도 유지의 핵심적인 前提條件임. - 구조조정과정에서는 市場原理와 苦痛分擔 원칙을 엄격히 적용하고 대규모 財政資金을 早期에 투입. ② 확대적 거시정책 운용으로 국내경기 침체를 완화. 지속적인 금리인하와 通貨供給 확대를 통해 디플레 압력을 방지. ③ 외환의 안정적확보 경상수지 흑자를 통하여 외환보유고를 지속적으로 확충하는 동시에 국내자본이 해외로 유출되는 Capital Flight 발생은 철저히 차단. III. 투명하고 신속한 구조조정 1. 신속하고 효율적인 기업 구조조정 □ 과도한 부채를 진 상당수의 기업이 빚을 갚지 못하고 있는 현상황이 지속될 경우, 기업들의 동시다발적 부도와 이에 따른 실물경제기반의 붕괴 및 금융시스템의 마비가 초래될 우려. □ 그러나 기존 화의·회사정리제도로는 현재의 부실기업의 수와 부실규모를 효율적으로 감당하기 어려울 것으로 판단됨. □ 따라서 부실기업정리를 위한 제도 정비가 정부의 최우선 과제이며, 대규모의 부실채권정리에 따른 금융부문의 손실보전에 필요한 재정자금의 확보가 긴요함. 또한, 부실기업정리의 주도적 역할을 수행할 채권금융기관의 경영진 교체 및 적절한 보상체계의 도입이 요구됨. * 합법적인 整理解雇의 인위적인 억제는 궁극적으로 구조조정의 비용을 높이고 기간을 연장할 뿐이므로 구조조정에 역행 1) 기업구조조정 대책의 핵심 과제 □ 경제성을 기준으로 살릴 기업과 청산할 기업을 구분하여 신속한 처리 기업과 기업주를 철저히 구별하여 기업을 회생시키되 기업주에게는 어떠한 특혜도 가지 않도록 하여, 채권자의 부당한 희생을 막음. □ 살릴 기업은 재무구조를 조속히 개선 단순한 부채변제의 조정이 아니라 부채-주식 교환의 적극적인 활용을 통하여, 기업의 생존가능성 및 매각가치를 제고 새로운 주주에 의한 경영진의 교체 및 효과적인 지배구조의 정착으로 경영 및 투자결정의 효율성을 제고함으로써 기업가치의 극대화가 가능 2) 부실재벌의 신속한 정리를 위한 제도 정비 □ 우선 70대 재벌기업을 대상으로하여 이미 부도가 났거나 실질적으로 부도상황에 있는 부실계열사를 채권은행단이 정리를 주도 정리기간을 최대한 단축하여 실사 및 채권신고·확정 이후 경제성 기준에 의거 살릴 기업과 청산기업을 구분하여, 제3자 매각 등 자발적인 구조조정/청산 추진 일정기간내 살릴 기업의 구조조정에 대한 당사자간 합의가 이루어지지 않을 경우 공정한 조건 및 투명한 절차에 의한 부채-주식의 교환을 실시 퇴출의 제약요인인 상호지급보증 문제는 보증계열사의 주식으로 대위변제하거나 장기간에 걸쳐 분할상환하는 방식으로 해결. 3) 부실기업정리 촉진을 위한 제반 여건 정비 □ 시장메커니즘을 통한 부실기업정리의 촉진 부실기업의 자산, 부채, 경영권이 거래되는 '부실기업정리시장'을 형성하고 기업구조조정기금, bad bank, 벌쳐펀드의 참여를 유도하기 위한 법·시행령의 제·개정을 조속히 완료 * 자산실사·채무확정으로 기업의 실상을 정확히 공개하고 부채-주식 교환 등으로 재무구조를 개선하는 부실기업정리제도는 부실기업정리시장과 상호보완적인 관계에 있음. □ 부실 및 우량계열사간의 연결고리 해소 및 외부주주의 이익보호를 위해 부당내부거래에 대한 적절한 제재 수단의 확충 공정거래법에 의한 규제에서 탈피하여, 기업정보의 공시의무·이사의 충실의무 및 소수주주권의 효과적인 행사에 기초한 법적 제재 방식으로 전환 필요 2. 實質的 金融構造調整의 進展 □ 향후 부실기업 퇴출과 기업 재무구조개선 과정에서 추가적으로 발생할 潛在的 不實債權 규모로 판단해 볼 때 우리 금융부문은 심각한 수준의 총체적 資本蠶食 상태. 최근 퇴출된 5개 은행을 제외한 일반은행의 자기자본총액(97년)은 17.3조원에 불과하나, 잠재 부실여신의 현실화 과정에서 추가적인 대규모 대손발생 불가피. □ 기발생한 부실의 과감한 현실화를 통한 시장 不確實性의 제거가 전제되지 않는 한 금융산업 구조조정의 실질적 진전 및 민간부문을 통한 금융기관 자본충실화는 불가능. □ 따라서 금융구조조정의 최우선과제는 ① 기발생한 잠재적 부실을 엄격히 반영하여 은행 재무상태를 현실화하고, ② 이를 기준으로 회생불능 및 회생가능 금융기관을 구분하여 충분하고 적절한 시정조치를 취함으로써 은행권의 資本을 조속히 재구축하는 것임. 이 과정에서 현실화되는 부실자산은 bad bank에 이전토록 하여 부실채권정리의 효율을 기하는 한편, 회생가능은행은 명실공히 good bank化함으로써 금융중개기능의 정상화를 도모하는 二元的 접근방식 추진. 금융의 신속한 정상화를 위해 은행시스템에 대한 시장의 신뢰를 확보할 수 있는 수준의 충분한 財政資金을 가능한 한 초기에 투입. 1) 潛在的 부실의 現實化를 통한 은행 財務狀態의 透明化 □ 잠재적 부실의 현실화를 위해 필수불가결한 회생불능기업의 조속한 퇴출을 위해서는 대상기업의 퇴출을 주도할 은행의 왜곡된 인센티브 체계를 시정하는 것이 긴요. 감독당국이 부실징후기업의 대상요건을 구체화하고 이에 따른 貸損充當金 적립기준을 대폭 강화?시행함으로써 은행의 왜곡된 인센티브 시정. * 차주의 채무상환능력을 반영하는 자산건전성 분류방식의 도입시기를 99년 1월에서 앞당겨 조기시행. 2) 回生不能銀行의 整理 □ 잠재부실의 현실화 과정에서 부실규모가 심각하여 회생이 불가능하다고 판단되는 은행에 대해서는 전면 減資를 실시하고 정부가 출자하여 한시적으로 국유화. 이를 위하여 정부가 출자하는 한시적 銀行持株會社를 설립하고 동 지주회사가 대상은행에 출자하는 방식으로 국유화. * 금융지주회사법을 제정하여 정부의 현물출자, 예금보험공사 채권발행, IBRD 구조조정차관을 이용한 국책은행의 출자 등으로 한시적인 은행지주회사 설립. 현 상황에서 필요한 것은 금융중개기능을 정상적으로 수행할 good bank의 존재이며 따라서 부실은행과 우량은행간 합병에 의한 은행 정리방식은 절대 지양. □ 은행지주회사로의 편입시 부실채권을 공적 bad bank로 대폭 이전하고 동 지주회사 주도로 인력?점포감축 등 강도높은 경영개선작업 실시 후 대내외에 매각. 효율적이고 투명한 구조조정의 추진을 위해 은행지주회사의 경영진은 外國專門家를 대거 영입하여 구성하고 정부개입 최소화. 구조조정 과정에서 필요시 합병을 추진한 후 매각. * 성업공사의 확대개편을 통한 정부주도의 부실채권정리전담은행(bad bank) 설립이 전제될 필요. 3) 回生可能銀行의 構造調整 □ 부실의 현실화 이후에도 회생가능성이 높은 은행의 경우 공적지원을 강도높은 經營改善措置와 연계하여 추진함으로써 정상화 가능성 극대화. 합병 등 자구노력시 부실채권의 bad bank 이전, 인력?점포의 추가감축 등을 병행실시하고 공적자금을 충분히 지원함으로써 실질적인 good bank화. * 향후 은행이 기업의 재무구조개선작업(work-out)을 주도하려면 공적지원에 의한 자기자본확충이 시급. 은행의 자율적 구조조정을 지속적으로 유도하기 위하여 교체된 경영진에 대해 stock option 등 유인제공 검토. □ 부실채권 정리시장에 競爭體制를 도입함으로써 부실채권 정리의 효율화 도모. 공적 bad bank는 국유화대상 은행의 부실채권과 회생가능은행으로부터 매입한 부실채권을 pooling하여 효율적으로 재구성하여 유동화. * 성업공사의 확대?개편시 대내외 전문가를 대폭 영입하여 민간의 know-how를 활용하고 부실채권정리시 규모의 경제를 활용함으로써 國民負擔 最小化. 회생가능은행의 경우 공적 bad bank에의 부실채권 매각과 자체 bad bank 설립을 통한 정리 중 선택이 가능토록 함으로써 부실채권 정리시장에 경쟁체제 도입. * 부실자산에 대한 개별은행의 기존정보 및 인력을 활용할 수 있다는 면에서 자체 bad bank를 통한 정리가 자산의 규모 및 질에 따라서는 보다 효율적일 수 있음. □ 서울?제일은행의 매각이 계속 지연되는 경우 銀行持株會社로 이관하여 부실채권정리 및 구조조정 추진 후 매각. 3. 構造調整지원을 위한 財政資金 확보 □ 금융 구조조정에 필요한 막대한 규모의 초기자금을 부담할 능력은 財政만이 보유하고 있음. 특히 기업 구조조정을 촉진하기 위해서는 채권은행들이 부실채권 정리에 보다 적극적으로 나서도록 유도해야 하며, 이를 위해서는 채권은행들에 대한 적극적 지원이 요구됨. 단계적으로 재정지원을 확대하기보다는 초기에 충분한 재정자금을 확보함으로써 정부의 구조조정 의지와 능력에 대한 시장의 신뢰를 확보할 필요. □ 그러나 채권시장에서 대량의 국공채를 일시에 발행하는 것은 현실적으로 어려울 것으로 판단됨. 97년말 우리나라 채권시장 잔액이 약 200조원이며, 이 중 97년 1년 동안 증가된 채권액수는 25조원 내외에 불과. 채권발행 현황 (잔액기준, 兆원) 연도 국채 공사채 금융채 회사채 합계 96년말 (A) 25.6 11.4 57.2 76.3 170.5 97년말 (B) 28.6 14.6 62.0 90.1 195.3 B-A 3.0 3.2 4.8 13.8 24.8 일반회계 재정적자 보전을 위해 향후 2002년까지 매년 15조원 가량의 국채를 발행해야 할 전망. * 그러나 이는 적극적인 세출조정 및 세수증대를 전제로 하였을 때의 전망이며, 세출증가율이 이보다 높아질 경우 적자보전용 국채발행액은 연간 20조원을 상회할 수 있음. 이런 상황에서 금융산업 구조조정을 위해 채권시장에서 일시에 대량의 국공채를 발행할 경우 시장소화가 어렵고 시중금리를 급등시킬 가능성이 높음. □ 따라서 금년중 충분한 공채(부실채권정리기금채권 및 예금보험기금채권)를 발행하되 만기를 장기화하고 다단계화하여 단계적으로 장기간에 걸쳐 상환. 향후 물가안정 및 위험부담(risk premium)의 감소에 따라 이자율이 하락할 가능성이 높으므로 고정금리보다 변동금리부로 공채를 발행. 각 연도별로 만기가 도래한 공채는 정부가 현금으로 상환하고, 상환자금 조달은 ① 채권시장에서의 국채발행, ② 부실채권의 시장매각, ③ 증자지원금 회수 등의 방법을 활용. □ 이 경우 재정적자 보전 및 공채상환을 위해 발행되어야 할 국채규모는 향후 몇년간 매년 30조원 이상에 달할 전망인바, 이 규모를 최소화하기 위해서는 세입증대와 더불어 적극적인 세출조정이 필요. 세입증대를 위해서는 최고한계세율의 인상보다 과세기반(tax base)의 확대 및 세정의 효율화와 선진화에 중점. * 음성·탈루소득에 대한 과세강화, 비과세·감면의 축소·철폐. 세출은 사회간접자본 투자와 실업 및 빈곤대책 지원 등을 제외한 여타 분야에 대해 지출축소 가능성을 적극 검토. 이와 함께 정부개혁을 지속적으로 추진함으로써 공공부문의 생산성을 획기적으로 개선. * 인사, 예산, 조직 등 각 분야에 경쟁의 개념을 도입하고 성과관리를 강화. * 특히 유능한 퇴출은행 임원들을 금감위에 영입하는 등 민간부문과 공공부문간 인사교류를 확대하여 전문성과 창의력을 보강. 4. 勞動 및 失業對策 □ 최선의 실업대책은 신속한 구조조정을 통한 대외신인도 회복과 경기활성화로 일자리를 재창출하는 것임. 구조조정을 위해서는 고용 및 임금의 유연성을 최대한 확보해야 할 것이나, 부실기업퇴출, 정리해고 증대 등으로 늘어나는 실업사태에 대한 보다 효과적인 실업 및 빈곤대책의 수립이 필요. □ 단기적으로는 급증하는 실업고통을 완화하고 사회적 소요를 방지하기 위해 실업자의 생활안정을 위한 사회안전망 구축에 보다 주력. 고용보험 확대와 아울러 빈곤층으로 전락한 실업자 가구에 대한 한시적 생활보호사업을 실업증대에 맞추어 확대 실시 생산직·일용직 등 저기능 실업자에 대한 공공근로사업의 개발·확대로 사각지대 발생을 최소화 청년층 및 여성실업자에 대한 고용대책을 마련 (예: 사회복지 전달체계요원, 전산요원, 유료도우미제도 및 자활지원센터 등) □ 중장기적으로는 고실업시대의 도래에 대비하기 위한 효율적 노동시장 인프라구축에 주력. 직업훈련 및 취업알선의 성과관리체계 (실적평가·차등지원, 바우처제도 등)의 조기구축으로 사업효과성을 제고하고, 각종 규제의 완화로 민간참여를 활성화. 실업계 고교·전문대학 등의 단기취업과정 확대 등 직업훈련기능을 강화. 전문대 이상(대학원 포함)에 대한 교육비 대부사업을 확대 실시. □ 실업급증으로 인한 사회적 소요를 방지하기 위한 사회통합적 대책을 마련. 노숙자에 대한 숙식지원을 확대하고 동절기보호대책을 마련하는 한편, 민간의 구호사업을 지원·장려(예: matching fund 방식 등). 생산적 복지지출의 확대와 함께 금융소득종합과세 실시 등 조세형평성 제고로 실업확산에 따른 소득분배 악화를 방지. 가정해체로 인한 요보호 아동 및 무의탁노인의 증가에 대비한 보호대책 강구. Ⅳ. 적극적인 거시경제안정화 1. 금리인하 및 통화공급확대 □ 최근 환율 및 물가의 하락은 외환공급에 비하여 상대적으로 부족한 국내 통화공급과 총수요 급락에 의한 디플레 압력 등에 기인. 만일 이와 같은 상황이 상당 기간 지속될 경우 향후 우리 경제는 본격적인 디플레이션과 장기적인 경기침체에 빠질 가능성을 배제할 수 없음. 따라서 현 상황에서는 금리하락 및 통화공급의 확대가 필요하며, 보다 구체적으로는 다음과 같은 3단계를 고려해 볼 수 있을 것임. 우선 RP금리를 신속히 하향 조정하면서 시장이 RP자산에 대하여 어느 정도의 금리를 요구하고 있는가를 확인. 일단 이와 같은 일종의 [RP 균형금리]가 확인된 후에는 이보다 1~2% [포인트] 낮은 수준으로 RP금리를 유지하면서 IMF와 합의된 상한 이내에서 본원통화 공급을 확대 (RP환수). 이후에는 단기적으로 환율 및 금리 동향을 주시하고 중기적으로 인플레/디플레 압력을 점검하면서 신중한 통화공급을 유지. □ 아울러 RP금리가 충분히 (예: 3~4% 이하) 하락하였음에도 불구하고 민간의 자금수요가 발생하지 않아 통화공급이 확대되지 않을 경우에는 정부가 적극적으로 국채를 발행하여 재정지출을 확대. 2. 특소세의 감면 및 빈곤층에 대한 재정지원강화 □ 특별소비세율의 대폭적 감소를 통해 민간소비를 진작시키는 동시에 비과세·감면제도의 축소, 음성·탈루소득에 대한 징세강화 등을 통해 전반적인 세수를 확대하여 이를 투자재원으로 활용. 특소세 인하의 주대상인 내구소비재에 대한 지출의 가격탄력성은 1보다 큰 것으로 나타나므로, 특소세 인하의 범위를 확대하는 방안도 고려할 수 있을 것임. * 세율인하의 결과 내구재 판매가 확대된다면 세수감소폭은 세율인하폭보다 작을 것임. □ 채권 원리금 부담으로 인해 재정여력이 극도로 약화된 점을 감안하여 구조조정 지원이외의 경기부양을 위한 재정지출은 가급적 지양. 구조조정 지원을 위한 재정지출 자체가 경기부양효과를 가지며, 재정적자의 과도한 확대는 시중금리를 높이는 등 경기회복에 걸림돌로 작용할 우려. 경기부양정책의 결과 재정적자기조가 고착될 경우 국내저축이 감소하고 생산적 투자가 축소되어 장기적 성장기반이 잠식. □ 단, 단기적으로 빈곤층에 대한 지원을 강화함으로써 이들의 고통을 경감시키는 동시에 이들의 높은 소비성향을 활용. 실업대책보다는 빈곤대책에 초점을 두는 것이 바람직. * 실업대책은 일정한 제도적 틀 내에서 이루어져야 하는 바, 지나치게 제도를 확대할 경우 사후에 이를 축소하기 어렵고 노동시장의 규율확립을 저해할 가능성이 농후. 공적부조 확대에 있어서는 급여수준의 인상보다는 급여대상자를 확대할 필요. 빈곤층의 경우 일반소비자보다 한계소비성향이 더 높을 것이므로 재정지출의 승수효과도 클 것으로 기대됨. □ 중장기적으로는 공공투자사업을 확대함으로써 경기부양과 생산잠재력 확충의 두 가지 목적을 동시에 달성. 지역균형개발 지원, 기초환경시설(상·하수도 등) 확충, 공공주택건설 확대 등을 중점 추진. 단기적으로도 조기착공 가능한 분야에는 투자를 확대. Ⅴ. 외환의 안정적확보 1. 외환보유고확대 및 외환관리강화 □ 가용외환보유고를 500억불수준까지 확보 지난 1월의 외채 만기연장으로 향후 일시에 외국자본이 급속히 이탈할 여지는 없는 것으로 보이나 추가적 자본유입이 없을 경우 내년 $300~$500억의 외채상환을 경상수지 흑자로 지급해야 할 것임. 그러므로 이에 대비하여 현재 $400억인 외환보유고를 금년말까지 $500억 수준까지 확대할 필요. IMF·IBRD 등 公的機關으로부터 차입을 차질없이 추진함과 아울러 금년 하반기중 발생하는 경상수지 흑자분(약 $120억)의 상당부분을 외환보유고로 흡수. □ 국제금융시장이 극도로 불안한 현 상황에서 통화공급을 확대할 경우 가장 우려되는 부분은 외환의 유출(특히 국내자금의 해외유출)이므로 외환관리에 만전을 기할 필요. 현재와 갈이 외평채의 해외 가산금리가 높은 경우에는 해외 달러자산에 대한 선호가 높을 것임. 이와 관련하여 보다 급진적인 외환거래 규제도 고려해 볼 수 있을 것이나 우리나라의 단독시행은 대외신인도 하락을 가져올 수 있으므로 IMF와의 공조하에 관련국가가 다 같이 시행하여야 할 것임. 외평채 발행시 국제투자자들에게 약속한 구조개혁 작업(특히 노동정책 및 재벌정책)도 지속적으로 추진하여 더 이상의 대외신뢰도 추락을 방지. 2. 통상마찰 가능성에 대한 사전적 대비 □ 최근 수출의 감소세에도 불구하고 우리나라는 여전히 상당한 폭의 경상수지흑자를 지속하고 있는 반면 미국의 경상수지는 더욱 악화되고 있음. 향후 미국 및 EU 등으로부터의 통상마찰의 소지를 사전에 예방하는 차원에서 국내시장 보호적 제도의 지속적인 개선 노력을 경주할 필요. 외환위기 이후 아세아국가의 환율절하에 따라 선진국가들 내에 형성되고 있는 보호무역주의경향은 선진국의 경기침체와 더불어 심화될 것으로 보임. 특히 내수진작을 위한 통화공급의 확대가 원화의 절하와 수출가격경쟁력증가로 연결될 경우 이러한 경향은 더욱 심화될 것임. 따라서 무역금융의 확대 등 수출확대 방안이 국제규범과 어긋나지 않는 범위에서 이루어지도록 하여야 할 것이며, 또한 Workout 등 기업구조조정 정책이 부실기업에 대한 정부의 지원으로 인식되지 않도록 원칙과 절차의 투명성을 제고할 필요

-

보도자료

2005.06.01

[국제회의] 주거안정과 주택정책: 한국의 경험과 미래

“Residential Welfare and Housing Policies:The Experience and Future of Korea“주거안정과 주택정책: 한국의 경험과 미래 - 일 시 : 2005년 6월 2일 (목) 09:00 ~ 18:00 6월 3일 (금) 09:30 ~ 16:00 - 장 소 : 한국개발연구원(KDI) 대회의실 □ 한국개발연구원(KDI)은 주택문제를 우리 경제가 당면한 가장 중요한 도전중의 하나로 인식하고 '주택시장 분석과 정책과제 연구'를 2004년 본원의 대표 연구과제로 선정한 바 있습니다. □ 지난 1년의 연구를 매듭지으면서 해외의 유수한 전문가들을 초빙하여 그 동안의 연구성과를 발표하고, 주택 문제에 대한 선진국의 경험과 그들의 앞선 문제 해결 의식 및 정책으로부터 교훈을 얻는 국제회의를 개최하고자 합니다. □ 이번 국제회의에서는 한국의 주택시장과 관련한 이슈, 부동산 시장의 규제정책, 주거안정과 저소득층 지원정책, 주택금융의 현황과 발전방향에 대한 주제를 포괄하는 총 12편(한국개발연구원 4편, 국내경제학자 3편, 해외경제학자 5편) 의 논문이 발표되며, 이 분야의 전문가 두 명(Professor Wachter, Professor Whitehead)이 각각 한국과 미국의 주택정책과 한국과 유럽의 주택체계를 비교 분석하는 공개강의를 가질 예정입니다. □ 본 국제회의는 우리의 주택 시장의 현황을 진단하며, 시장의 주요 변수, 주택금융, 세제 개편, 저소득층 주거 지원 등 주택 시장 전반에 걸친 주요 과제를 종합적으로 논의하고, 주요 국가들의 경험과 정책성과를 통해 우리 주택 문제에 대한 바람직한 대응방안을 모색하는 기회가 될 것입니다 ※ 문의 : 차문중 KDI 선임연구위원 958-4204 프로그램 순서 2005년 6월 2일(목요일) 09:20 ~ 09:40 개 회환영사 : 김중수 (KDI 원장) 09:40 ~ 10:20 기조연설 “유럽의 주택시스템: 한국과의 비교” 크리스틴 화이트헤드 (런던정경대 교수) 10:40 ~ 12:30 제I세션. 한국의 주택시장 및 관련이슈 사회 : 김경환 (서강대학교 교수) 발표 : 차문중 (한국개발연구원 선임연구위원) “Current Issues on Housing Prices in Korea” 허석균 (한국개발연구원 부연구위원) “Evaluation of Housing Taxation in Korea” 이항용․김장렬 (한국개발연구원 부연구위원) “A Re-evaluation of Housing Wealth Effect in Korea” 토론 : 석용 팡 (싱가포르경영대 교수) 스테펜 맬페찌 (위스콘신대 교수) 존 퀴글리 (UC 버클리대 교수) 14:00 ~ 15:50 제2세션. 부동산 시장과 규제정책 사회 : 유일호 (KDI 정책대학원 교수) 발표 : 석용 팡 (싱가포르경영대 교수) “The Creation and Regulation of Housing Markets: Singapore's experiences and implications for Korea“ 존 퀴글리 (UC 버클리대 교수) “A General Equilibrium Analysis of Land Use Restrictions and Residential Welfare” 김정호 (KDI 정책대학원 교수) "Housing Price Hike and Price Stabilization Policy in Korea" 토론 : 손재영 (건국대학교 교수) 조 만 (미국 페니메 수석심사역) 크리스틴 화이트헤드 (런던정경대 교수) 16:10 ~ 18:00 제3세션. 주거안정과 저소득층 주거 지원정책 사회 : 손재영 (건국대학교 교수) 발표 : 정의철 (건국대학교 교수) "Low Income Housing Policies Korea Evaluations and Suggestions" 김현욱(한국개발연구원 연구위원) 공저: 박창균, 임경묵(한국개발연구원 부연구위원) "Restructuring the Role of the National Housing Fund & Policy Recommendation" 스테펜 맬페찌 (위스콘신대 교수) "Low Income Housing Markets and Policy: Some International Perspective" 토론 : 수잔 왁터 (펜실베니아대 교수) 버트랑 르노 (르노 컨설팅 대표) 박신영 (대한주택공사 주택도시연구소 연구위원) 2005년 6월 3일 (금) 09:30 ~ 10:10 공개강의: 수잔 왁터 (펜실베니아대 교수)“Housing and Government Policy in the Global Economy: The Cases of Korea and the US” 10:30 ~ 12:20 제4세션. 주택금융의 현황과 발전방향 사회 : 김정호 (KDI 정책대학원 교수) 발표: 김관영 (한양대학교 교수) "Korea Housing Finance Corporation's Impact on the Korea Korean Housing Finance Market" 타일러 양 (미국 IFE Group 대표) "Customizing Mortgage Performance Models: A Case of Mortgage Curtailment" 버트랑 르노 (르노 컨설팅 대표) "Mortgage Finance in the Post-Liberalization Era: Global Trends and Their Relevance to Korea" 토론 : 이중희 (한국주택금융공사 유동화개발부장) 조 만 (미국 페니메 수석심사역) 타일러 양 (미국 IFE Group 대표) 14:00 ~ 15:30 패널 토론 사회 : 존 퀴글리 (UC 버클리대 교수) 기조연설 “European Housing Systems: Similarities and Contrasts with Korea” 유럽의 주택시스템: 한국과의 비교 (크리스틴 화이트헤드 런던정경대 교수) 유럽에서 주택은 공공재라는 일반적 합의가 오랫동안 유지되어 왔으나, 아시아에서 주택은 사적 재화로 간주되는 등 지난 수십 년 동안 주택공급에 대해 유럽과 아시아는 서로 다른 견해를 가져왔음 이러한 차이는 주택공급의 메커니즘과 정부개입의 정도에 있어서 근본적인 차이를 야기함- 유럽에는 지방자치단체나 비영리단체가 저소득층을 위해 공급하는 임대부문의 규모가 큼- 지난 30년간 유럽에서는 주택시스템을 재구성하려는 상당한 노력이 있었는데, 이는 주택공급의 효율성을 높이고 민간부문에 이를 확산시키고, 특히 주택 시장에 대한 정부의 개입을 줄이기 위해서임 유럽에서 진행된 주택의 사유화와 시장의 자유화는 금융시장을 발전시키고 주택공급에 소요되는 공적지출을 삭감시키는데 그 목적이 있으며, 이는 주거형태와 거시경제운용에 있어 큰 의미가 있는 노력임 택지조성을 위한 효율적인 메커니즘의 필요성은 유럽과 아시아가 공통적인 견해를 가짐- 한국과 영국은 그린벨트를 포함하여 여러 규제수단을 통한 규제를 강조한다는 점에서 유사함- 영국에서는 이러한 규제가 주택공급뿐만 아니라 경제전체의 경쟁력에 영향을 주고 있다고 인지되어, 뜨거운 정치쟁점이 되고 있음 유럽에서는 다양한 주택의 공급이 꾸준히 증가, 중상층 뿐 아니라 저소득층의 주거안정도 개선되어 왔음 - 특히 평생소득과 평생주택소요의 간극을 매워주는 금융기법의 도입과 발전, 그리고 금융비용의 감소는 이러한 주거 안정에 많은 도움을 주었음- 그러나 특히 급성장지역에서의 주택가격의 상승, 지역간 불균형, 고령화에 수반된 주택문제, 새로운 주택 서비스에 대한 압력 등은 유럽 각국이 풀어나가야 할 과제임 유럽은 한국과 여러 면에서 다르기 때문에 직접적인 비교를 통한 교훈을 얻기는 쉽지 않을 것이지만 그 기본적인 압력과 긴장은 유사함 - 수요의 증가, 개발의 제한에 따른 공급의 제약 그리고 소득 격차의 증가는 많은 국가가 겪고, 풀어나가야 할 문제임- 유럽의 경험은 경제적 번영이, 모든 국민을 위한 적절한 주택 공급을 위한 정부의 개입을 제거하거나 불필요하게 만드는 것은 아니라는 것을 보여줌- 유럽에서도 평등과 효율이라는 두 개념의 대립으로 인해, 주거용 토지의 효과적인 공급은 어려웠던 반면, 적절하게 운용되는 주택금융은 주택시장의 원활한 발전을 도와왔고, 이러한 경험이 한국에 시사하는 바가 클 것으로 기대함. [Session 1] Housing Market and Related Issues in Korea “Current Issues on Housing Price in Korea” 한국 주택가격에 관한 최근 이슈 분석 (차문중 KDI 선임연구위원) 주택은 국민 모두가 누려야 하는 주거 안정의 가장 기본이 되는 단위로, 주택가격의 안정을 위해서는 정부의 시장 개입이 필요하다는 인식과, 주택은 기본적으로 사적 재화이므로 시장 기제가 존중되어야 한다는 믿음은 갈등과 긴장관계를 형성하였고, 주택관련 정책의 타당성과 그 정도에 대한 범국민적 공감대의 형성을 저해하여 왔음 - 시장과 개입에 대한 모든 논의의 기저에는 주택시장과 가격에 대한 정확한 이해가 요구되지만, 이에 대한 연구는 제한적으로 이루어져왔고, 그 결과에 대해서도 논의가 엇갈리는 경우가 많음 - 특히 우리 나라의 주택가격은 1980년대 이후 약 매 10년마다 급격한 가격상승을 경험하였고, 특정 지역의 주택가격 상승이 여타 지역의 가격 상승을 자극하였다는 주장이 있는 등 주택가격이 항상 논의의 중점에 있어, 주택가격의 여러 측면에 대한 보다 많은 연구가 필요함 본 연구는 1987년 제1분기부터 2003년 제 2분기에 걸쳐 우리 나라의 주택가격 형성에 영향을 미친 변수들을 분석하고, 주택가격 변화의 지역간 파급효과 등 주택시장 및 가격과 관련된 중요한 이슈들을 정량적으로 분석하고 정책적 함의를 도출함 - 이 시기 우리 나라의 주택가격 및 전세가격의 변동에 가장 큰 영향을 준 변수는 이자율이었으며, 이자율은 서울의 강남북, 그리고 전국 평균 가격에 모두 장기에 걸쳐 강한 영향을 주는 것으로 나타나, 주택 시장 및 가격과 관련, 가장 주목해야할 정책 변수임을 확인함- 강북의 주택 및 전세가격이 충격을 받아 변화할 경우, 그 영향이 강북 주택 및 전세가격의 경우 7분기 이후 소멸되어가나 강남의 경우에는 10분기 이상 지속되어 강남의 주택가격이 충격에 더 강하고 오래 반응함을 보임 - 주택가격의 기대상승률은 강남 주택가격에 가장 큰 영향을 미치는 변수로, 그 영향이 10분기 이상 계속되는 것으로 밝혀진 반면 강북의 경우 그 효과가 미미함. 강북의 경우 토지가격의 변화가 주택가격의 기대상승률보다 주택가격에 더 큰 영향을 더 오래 미침- 국민총생산의 증가는 전국 주택가격을 상승시키는 효과가 있지만, 서울 지역의 주택가격은 국민총생산의 증가 후 최초 3분기동안 증가한 후 감소하는 패턴을 보임 계량모형에 의한 주택가격 및 전세가격의 예측은 그 정확도가 전국의 경우 가장 높고 강남의 경우 가장 낮아, 이자율, 토지가격, 전세가격, 매매가격, 기대가격 상승률 등으로 이루어진 예측 모형 변수들의 상관관계에 의한 부동산 가격의 전망이 강남의 경우 가장 어려움을 입증하고 있음 본 연구는 또한 특정 지역의 주택가격과 전세가격의 변화가 다른 지역의 가격들에 미치는 영향을 분석함 - 강남의 주택시장이 공식 비공식적으로 많은 견제를 받아온 이유 중의 하나는 이 지역의 가격 변화가 다른 지역의 가격 변화를 유발하는 효과가 크다는 믿음이었는데, 본 연구의 결과는 이러한 믿음이 어느 정도 사실인 것으로 밝힘.- 즉, 강남의 주택가격 변화는 강북 및 전국의 주택가격에 대체적으로 유의하고 장기적인 영향을 미치는 반면 강북의 주택가격 변화는 강남이나 전국의 주택가격 변화에 유의한 영향을 미치지 않음- 전세가격의 경우, 강남의 전세가격 변화는 강북과 전국의 전세가격에 5분기 정도 영향을 미치는 반면, 강북의 전세가격 변화는 전국의 전세가격에 영향을 미치지 못하고, 강남의 전세가격에는 3분기 이후 1,2분기 정도만 잠시 영향을 미침 "Evaluation of Housing Taxation in Korea” 한국의 주택관련 세제의 평가 (허석균 KDI 부연구위원) 본 논문은 최근 가장 중요한 현안문제로 부각된 부동산 관련 세제에 대해 분석함 부동산 관련세제의 개편 논의는 빠른 속도로 상승하는 주택가격을 안정화시키거나 경기를 부양한다는 취지에서 주로 논의되고 있음 - 이와 같은 문제들은 본질적으로 부동산 관련세제의 개편만으로 해결될 수 있는 성질의 것들이 아니며 경제전반에 대한 조율을 요하는 것들임 따라서 부동산 관련세제개편의 문제는 경기 조절적 수단이라기보다는 효율적 조세수입 확보 및 사회적 공평성 제고의 측면에서 다루어져야 할 것임 양도소득세, 재산세, 종합토지세, 취득세, 등록세로 나뉘는 현행 부동산 관련세제는 다음과 같은 문제점을 안고 있음(ⅰ) 국세인 양도소득세의 경우 실거래 가의 파악이 잘 이뤄지지 않고 있을 뿐 아니라, 비과세 혹은 감면 혜택의 범위가 너무 넓다는 취약점을 안고 있음(ⅱ) 거래단계에서 부과되는 지방세인 취득 및 등록세는 지방자치단체의 조세수입에서 차지하는 비중(약 40%)이 너무 크며, 지역간 세원분포의 불균형이 심각하다는 문제를 안고 있음(ⅲ) 보유세로 분류되는 지방세인 재산세와 종합토지세의 경우에는 세율의 지나친 누진성과 과표 현실화가 문제로 제기되고 있음 부동산 관련세제의 개선을 위해서는 무엇보다 이러한 여러 세목의 조세 간 세율 조정 및 세목 신설, 폐지 및 통합에 관한 토의가 주를 이루어야 함 하지만 본원적인 해결을 위해서는 중앙정부, 광역자치단체, 기초자치단체에 배분되어 있는 각종 부동산 관련 과세권의 재배분을 통한 세수배분의 조정이 효율적인지에 관한 논의도 포함되어야 함 즉, 부동산 관련세제 개편에 관한 논의가 지방재정제도의 개편과도 맞물려 있다는 점에서 부동산 관련세제의 개편 문제를 다차원적으로 살펴보아야 함 “A Re-evaluation of Housing Wealth Effect in Korea” 한국의 주택이 갖는 부의 효과에 대한 재평가 (이항용·김장렬 KDI 부연구위원) 본 논문에서는 한국에서의 주택가격 상승이 소비에 미치는 부의 효과(wealth effect)를 추정함 한국의 주택가격은 꾸준히 상승하여 왔으며, 이러한 가격의 상승은 주택보유자의 자산증가효과를 가져와, 소비에 영향을 미쳤을 것으로 추측할 수 있음 그러나 총소비의 시계열 자료에는 주택보유자와 세입자가 구분없이 포함되어 있어, 이 자를 활용하여 추정한 총소비와 주택부(housing wealth)간 관측되는 상관관계, 즉 주택부가 소비에 미치는 효과는 실제 부의 효과의 크기를 과소 추정할 가능성이 있음 특히 주거서비스 소비 중 대부분을 차지하는 귀속임차료(imputed rents)의 경우 주택보유자가 실제 지출하는 항목이 아님을 고려할 때, 총 소비에서 주거서비스 소비를 제외한 비주거 소비를 이용하여 부의 효과를 측정하는 것이 보다 바람직할 것임 또한 부의 효과를 측정시 주택보유자의 비중을 중요한 변수로 고려할 필요가 있음 시계열 자료를 활용한 추정 결과 주택부는 비주택소비와는 양의 상관관계가, 주택소비와는 음의 상관관계가 있는 것으로 밝혀짐 - 주택 가치의 증가에 따른 주택소비의 감소는, 주택가격의 상승을 통한 부의 축적이 불가능한 세입자들에 귀속되는 것으로 해석됨 구조적 모형을 통해 추정한 결과, 전체 소비중 주택보유자 소비의 비중이 약 65% 정도인 것으로 나타났으며, 이는 주택가격을 통한 부의 효과의 크기가 통상적인 시계열자료 분석의 결과보다 클 가능성을 시사함 [Session 2] Real Estate Market and Regulation Policy “The Creation and Regulation of Housing Markets : Singapore's Experiences and Implications for Korea“ 주택시장의 형성과 규제-싱가포르의 경험과 한국에의 시사점 (석용 팡 싱가포르 경영대 교수) 본 연구는 전후 만성적인 주택부족 문제를 겪었으나 현재는 주택공급의 과잉현상을 겪고 있는 싱가포르 주택시장의 단면을 분석하고, 주택시장에서의 공급과 수요, 가격을 규제하기 위해 싱가포르가 실시한 다양한 정책과 이러한 정책들이 가계와 거시경제에 미치는 경제적 효과를 분석함. - 또한 한국의 주택정책의 특징을 알아보고 싱가포르의 경험을 통해 한국 주택시장의 형성과 규제에 대한 시사점을 도출 주택시장규제에 대한 싱가포르의 경험은 다음의 다섯 가지로 정리되며 이로부터 한국에의 시사점을 찾아볼 수 있음(ⅰ) 주거용 토지와 주택의 공급- 싱가포르는 택지의 이용과 공급을 관할하는 정부토지은행(Government Land Banking)과 토지이용계획을 통해 택지의 공급을 조정함- 정부는 저소득층을 위한 소형평형의 주택을 공급함으로써 소득계층별 주택공급의 배분이 자연스럽게 이루어짐(ⅱ) 주택가격규제와 투기억제조치- 싱가포르에서는 공공주택부문의 투기억제를 위해 임대 혹은 전매 전 최소거주기간을 제한하는 정책을 실시하였으며, 한국과는 달리 직접적 투기억제조치 및 자본이득에 대한 세금환수조치 정책은 지양해 왔음- 인터넷을 이용한 투명한 부동산정보시스템의 확립을 통해 부동산시장의 효율성을 이루어야 함(ⅲ) 공공주택에 대한 수요규제- 전매주택 구매자격 적격성 기준을 영구거주자, 민간주택 소유자뿐만 아니라 독신 가구주에게도 확대 시행할 예정임(ⅳ) 주택금융 완화와 재규제- 최근 한국주택금융시장의 과열은 주택금융시장의 자유화에 기인한 바가 크므로 LTV Ratio(loan-to-value ratio:주택가격대비 대출액 비율)에 대한 적절성 검토가 심도있게 이루어져야 할 필요가 있음(ⅴ) 임대시장- 주택소유에 초점을 맞춘 주택정책 뿐만 아니라 다양한 목적을 위한 임대시장이 효율적으로 작동되도록 주택정책을 실시해야 함 정부에 의한 주택시장에의 개입이 바람직하지 못한 것으로 간주되는 경향이 있으나, 주어진 여건과 국민 정서를 고려할 때, 싱가포르 정부에 의한 대규모 개입은 어느 정도 불가피한 측면이 있으며, 한국의 kwjd도 이와 흡사할 것으러 판단됨- 이 경우 가장 중요한 과제는 정부의 개입이 의도치 않게 주택가격, 효율성, 형평성 등에 영향을 미치는 ‘정부 실패’의 위험을 어떻게 최소화시킬 것인가에 귀결됨 “A General Equilibrium Analysis of Land Use Restrictions and Residential Welfare” 토지이용규제와 주거복지의 일반균형분석 (존 퀴글리 UC버클리대 교수) 본 연구는 도시에서의 효율적인 주택개발을 제약하는 토지이용규제의 일반균형적 함의를 모색하고자 함 만일 유의한 크기의 토지에 규제가 가해진다면 규제대상지역뿐 아니라, 규제대상이 아닌 지역 경제에의 파급효과가 큼- 토지의 지대 상승과 주택 밀집도 증가를 유발하고, 토지 소유자들로 하여금 대체적 경제행위를 하도록 유도함- 이로 인해 토지 전용이 초래되거나, 혹은 규제지역의 중심지역 개발이 증가하거나 소비자 후생을 감소시키는 등 지역경제에 중대한 영향을 미칠 수 있음 본 논문은 다양한 형태의 토지 소유자와 주택소유자 사이의 분배효과를 명시적으로 고려하여, 토지사용에 대한 규제의 경제적인 효과에 대한 신축적인 일반균형모형을 발전시키고 이를 통해 정책적 함의를 도출함 분석 결과, 규제의 가장 유의한 경제적 효과는 규제된 토지 그 자체에서 발생하는 것이 아니고, 규제대상지역의 외부에서 발생한다는 결론을 일반균형분석 모의실험으로부터 도출함. 즉, 규제대상지역 이외의 토지에 대한 지가와 지대가 유의하게 상승하고, 주택 소비자들의 복지수준 또한 이러한 관계에 영향을 받게 됨 - 규제대상토지가 도시 중심에 가까워질수록 규제대상토지의 기회비용은 증가하며, 이 토지의 소유자의 손실은 커질 수밖에 없음. 그러나 이러한 손실은, 규제대상이 아닌 토지의 소유자들이 받는 편익에는 훨씬 미치지 못함 - 그러나 규제가 발생하는 경우의 가장 중요한 분배효과는 그 지역내의 주택소유자가 입는 손실로, 주택소유자는 규제대상토지의 규모나 도시 중심에의 근접성에 관계없이 토지 소유자가 얻는 순편익의 10 배 이상을 상회하는 손실을 입음 토지 규제 정책을 위한 비용-편익 분석은 규제대상토지 소유자들에게 미치는 영향뿐 아니라, 주택가격의 변화와 인근 토지에 대한 수요에 의해 영향을 받는 그 지역의 거주자들의 후생까지 반드시 고려해야 함 “Real Estate Price Hike and Price Stabilization Policy in Korea” 부동산가격상승과 가격안정대책 (김정호 KDI 국제정책대학원 교수) 지난 2001년 이후 지금까지 우리나라에서 가장 심각한 사회경제적 문제의 하나는 주택가격상승임. 특히 서울인 경우 평균주택가격은 가구소득의 11배를 훨씬 넘었으며, 이는 선진국에 비하면 3-4배 높은 수준이며, 더 큰 문제는 정부의 가격안정대책에도 불구하고 주택가격은 지금도 연간 20% 정도씩 계속 오르고 있다는 사실임 주택가격이 너무 오르면 주택을 구입하기가 어려워질 뿐만 아니라, 임금이 상승하고 근로의욕이 떨어지게 되어 궁극적으로는 국가경쟁력을 저하시킴 우리 국민은 물론 정부도 집값상승을 부추기는 주 원인을 주택투기로 인식하고 있으며 정부는 지난 2001년 말부터 엄청나게 많은 투기억제대책을 발표하였음. 이에는 양도소득세와 재산세를 강화하고 재건축을 억제하는 내용도 포함되어 있음 그러나 이러한 조치들이 대부분 일시적으로 가격을 안정시키는 데 기여하지만 장기적인 가격안정효과에 대해서는 다소 회의적임. 또 다른 문제는 주택가격에 버블이 존재하느냐와 만약 존재한다면 우리경제에 어떤 부정적인 영향을 주게 되는가 하는 것임 본 연구의 목적은 투기가 주택가격상승에 얼마나 기여 했는지를 규명하고, 버블의 존재를 입증하며, 나아가 정부정책의 가격안정효과를 검증해 보는데 있음- 우선 투기의 주택가격상승기여도를 측정하기위해 분해분석기법을 적용하였음- 즉 회귀분석결과를 변수별로 분해하여 기여도를 백분율로 나타내는 것임- 버블의 존재는 장기균형접근방법, 시장가치접근법(또는 할인현가방법) 그리고 가격대비소득비율(PIR) 접근방법등 세 가지 방법으로 추정하였음- 분석결과를 정리해 보면;(ⅰ) 강남지역에는 투기수요가 정상수요에 비해 주택가격상승에 훨씬 큰 비율로 기여하고 있음(ⅱ) 주택가격에는 버블이 존재함. 그러나 버블의 크기나 깊이는 어떤 접근방법을 이용했는가에 따라 크게 차이가 남(ⅲ) 버블이 붕괴되면 일본에서와 같이 경제에 큰 타격을 줄 것을 우려하는 사람들이 많은데, 이는 기우에 불과함. 우리나라의 버블은 그 정도가 매우 낮고 일부 지역에 국한되어 있기 때문에 80년대 말, 90년대 초 일본이 경험한 버블의 붕괴와 같은 현상은 우리나라에서는 발생하지 않을 것임(ⅳ) 투기를 완화하는 최선의 방법은 양도소득세나 또는 다른 투기억제조치를 강화하는 것보다는 보다 질서 있고 지속가능한 방법으로 주택공급을 늘리는 것임 [Session 3] Residential Welfare and Low Income Housing Assistance "Low Income Housing Policies Korea Evaluations and Suggestions" 한국의 저소득층 주거지원 정책-평가와 시사점 (정의철 건국대학교 교수) 본 연구에서는 현재의 저소득층 주거지원제도를 체계적으로 검토하고 저소득층 주거현황을 분석하였음. 아울러 외국의 저소득층 주거지원정책의 변화과정을 통해 시사점을 도출한 다음, 현행 저소득층 주거지원제도를 평가하고 향후 과제를 제시함 저소득층 주거지원제도의 유형은 직접공급형태와 간접지원형태로 나눌 수 있음- 직접공급형태는 저소득층 주택공급 확대를 목적으로 하는 것으로 공공임대주택의 공급을 들 수 있으며 간접지원형태는 저소득층의 주거비 경감을 목적으로 하는 것으로 저소득층에 대한 전세자금융자, 주거급여 등이 포함됨 그동안 우리나라의 저소득층 주택정책은 공공임대주택의 확대가 그 근간을 이루어왔고, 이를 위해 택지, 금융, 세제 등의 측면에서 다양한 지원이 제공되었음- 1982년 이후 공급된 주택 중 14.7%가 공공임대주택으로 건설된 것으로 나타남- 1996~2001년 기간 동안 건설된 공공임대주택이 총 주택건설에서 차지하는 비율이 상대적으로 높은 것으로 나타나고 있으나 1998년 이후부터는 그 비율이 지속적으로 감소하고 있으며 1997년 이후 민간부문의 공공임대주택 건설 기여도 또한 감소추세임- 2003년 현재 우리나라 임대주택 총 재고는 전체 주택재고의 약 8.3%이나 이 중 장기간에 걸쳐 임대가 가능한 공공적 성격의 임대주택의 비율은 전체 주택재고의 2.4%에 불과함 민주택기금을 통한 저소득층에 대한 전세자금융자규모는 그동안 꾸준히 증가함- 저소득 영세민에 대한 전세자금융자와 근로자 및 서민에 대한 전세자금융자액 규모는 2003년 현재 1996년에 비해 약 12배 증가함- 그러나 이러한 지원규모의 증가에도 불구하고 전세자금융자규모는 국민주택기금 전체 운용실적의 18%정도로 나타나고 있음- 또한 국민기초생활보장제도가 확립되면서 간접지원정책의 일환으로 주거비지원이 시행되고 있음. 주거비지원은 주거급여와 생계급여에 포함된 주거비로 구성되며 가구규모에 따라 차등 지급되고 있음 그러나 이러한 다양한 저소득층 주거지원정책에도 불구하고 저소득층의 주거수준은 크게 개선되지 않고 있음. 주거면적, 사용방수, 주택유형 등의 측면에서 저소득층의 주거수준은 매우 낮으며, 연소득 대비 주택가격의 비율이나 소득대비 임대료 이 비율도 높아 외부보조 없이는 적정한 주거생활이 어려운 것으로 나타나고 있음 특히 2000년 현재 최저주거기준 미달가구는 전체가구의 23%인 330만 가구에 이르고 있으며, 전체가구의 8%인 112만 가구(1인 가구를 제외하면 73만 가구)가 단칸방에 거주하고 있음. 또한 2001년 이후 주택가격의 상승에 따라 저소득층의 주거비부담이 가중되고 있으며 주택자산의 불평등 정도는 소득 불평등 정도보다 더욱 심각한 상태임 공공임대주택 공급정책에 대해서는 정책의 연속성 및 체계성의 결여, 단기위주의 공공임대주택 공급으로 인한 재고 확충의 부족 등이 주요 문제점으로 지적되고 있음. - 이는 정책대상계층의 명확화가 이루어지지 않은 정책의 필연적인 결과로, 이로 인해 정책대상가구와 수혜자가 일치되지 못하였고, 지원기준이 지역특성 및 가구의 지불능력과 연결되지 않아 편익배분의 비형평성도 존재하고 있는 것으로 나타났으며 공공임대주택에 대한 재고관리 노력도 매우 부족하였음 한편 간접지원정책인 영세민 전세자금 융자제도 및 근로자렐?适領?전세자금융자제도 등은 국민주택기금 운용규모에서 차지하는 비중이 매우 적은 것으로 나타났음- 국민주택기금이 서민주거안정을 위한 공공주택금융인 점을 고려할 때 재검토되어야 할 점임 - 현행 국민기초생활보장제도는 저소득층의 주거안정측면에서 주거급여를 신설, 도입함으로써 기존의 생활보호제도에 비해 진일보한 측면이 있으나 주거급여에 의해 실질적으로 최저주거비가 보장되지 못하고 있으며 지역별, 가구특성별 욕구수준에 따라 주거급여를 차등지원하지 못하고 있음 현 정부의 저소득층 주택정책은 과거 정부에 비해 상당히 개선되었음. 주택법의 제정과 이에 따른 장기주택계획의 수립 및 최저주거기준제도의 도입, 소득계층별로 차별화된 주거복지 지원방안, 장기임대주택 재고 확충 노력 등은 저소득층 주택정책이 과거와 같이 시혜적 차원을 넘어서 본격적인 주거복지정책으로의 전환을 의미함 그러나 최저주거기준 미달 가구 해소에 대한 구체적인 실행 계획, 장기공공임대주택 건설의 실현가능성 등은 보다 구체적으로 검토되어야 할 문제임. 또한 공공임대주택 프로그램의 통합과 지불능력에 기초한 입주대상자 선정 및 임대료 산정 등 기존 프로그램이 가지고 있는 문제를 극복하는 것도 필요함 공공임대주택의 재고가 절대적으로 부족한 상황에서 당분간 공공임대주택 재고의 확충에 치중해야 하겠지만 주거급여의 현실화에 대한 노력도 병행될 필요가 있으며 장기적으로 생계급여와 분리하여 최저주거기준 및 소득수준과 연계함으로써 지역간, 계층간 형평성을 달성할 수 있도록 해야 할 것임 "Restructuring the Role of the National Housing Fund & Policy Recommendation" 국민주택기금의 역할재정립과 정책제언 (김현욱 KDI 연구위원)(공저: 박창균, 임경묵 KDI 부연구위원) 본 연구는 최근 주택시장의 구조변화와 주택금융시장의 환경변화에 대응하여, 국민주택기금이 제공하고 있는 각종 대출 프로그램의 성과를 평가해보고, 이와 관련한 기금운용방식의 개선방안을 제안한 것임 수요자 대출 프로그램의 평가와 사업자 대출 승인 업체, 주변 환경변화를 감안할 때, 향후 국민주택기금이 각 부문에서 지향해야 할 역할은 다음과 같이 정리됨 주택건설에 대한 금융지원은 임대주택 건설에 대한 지원을 중심으로 재편되어야 할 것임 국민주택기금의 주택구입에 대한 금융지원은 저소득층 및 소외계층에 대한 주택금융 접근성(accessibility) 제고에 역량을 집중하여야 할 것임 주택수요자에 대한 대출프로그램의 개선을 위해서는 대출심사기준의 변화를 통해 기금관리업무의 효율성 제고를 도모하는 것이 바람직할 것임 특히 지원계층을 주택수요자의 소득과 자산 등을 포함한 부(wealth)를 기준으로 구분하고, 단기적으로는 대출 신청자의 기본급이 아닌 가구원수를 고려한 가구 전체의 총소득이 지원의 기준이 되어야 할 것임 주택 공급자 대출 프로그램의 개선을 위해서는 중형임대주택건설에 대한 지원조건의 조정 필요가 있으며 대출의 사후 관리를 위한 체계적 시스템의 구축이 필요 "Low Income Housing Markets and Policy: Some International Perspective" 저소득층을 위한 주택공급-국제경험을 통한 교훈 (스테펜 멜페찌 위스콘신대 교수) 본 논문은 다양한 국가들의 저소득층 주거지원정책의 발전과정을 살펴보고, 이러한 정책들을 평가하고 시사점을 도출함. 또한 다양한 국가에서 시행되고 있는 저소득층을 위한 주택공급측면의 각종 정책적 대안들을 성과 중심으로 평가함 저소득층에 대한 주택 정책은 크게 공급측면의 정책과 수요측면의 정책으로 나누어 볼 수 있음 - 공급측면의 프로그램 : ㅁ 보조금이 특정 주택단위에 관련되어 있는 것이며, 정부가 직접 주택을 판매하는 경우가 여기에 해당함 ㅁ 최근 들어 공급측면의 프로그램은 공공부문과 민간부문이 복잡하게 연관되는 양상을 보이고 있음 ※ 미국의 경우 개인이 건설?관리하는 주택에 보조금을 주는 정책을 시행하고 있으며, 한국의 경우 정부가 국유지 개발에 있어서 민간건설업체와 파트너쉽을 맺음 - 수요측면의 프로그램 : ㅁ보조금이 특정 가구(家口)와 관련되어 있는 것으로서 가구의 주택 구매력을 향상시킴. ㅁ이러한 보조금의 예로는 주거수당(housing allowance)이나 주거비보조제도(housing voucher)등이 있음 저소득층 주택정책과 관련하여, 많은 경제학자들은 주거수당이나 주거비보조제도 같은 수요측면의 프로그램에 우위를 두고 있음- 많은 경제학자들은 수요측면 프로그램의 미시적 효율성을 높게 평가함- 반면, 수요측면 프로그램의 시장효과가 과장되었다고 비판하는 학자들도 있는데 이러한 입장차이는 주택공급의 장기적 탄력성에 대한 인식의 차이에 기인함 주거수당이나 주거비보조제도와 같은 수요측면의 주택 정책이 주목을 받는 추세이지만 이것이 공급측면의 저소득층 주택정책이 무용하다는 것을 의미하는 것은 아님 - 오히려 그 반대로 저소득층을 위한 주택의 효율적 공급 방안의 모색은 문제의 해결을 도울 것으로 기대됨- 특히 환경악화를 초래하지 않는 토지개발의 효율성 증대, 적절한 인프라의 구축과 이를 위한 재원조달, 주택개발을 위한 규제의 개선방안 모색, 주택 금융의 개선 등은 저소득층을 위한 주택공급의 효과적 증대를 위해 취할 수 있는 공급측면의 적절한 정책임 공개강연 “Housing and Government Policy in the Global Economy: The Cases of Korea and the US”세계화시대의 주택과 정부정책: 한국과 미국의 경우 (수잔 왁터 펜실베니아대 교수) 본 연구는 주택시장가격 현황에 대한 새로운 증거와 경제적 원인을 제시하고 주택가격 상승 문제 해결을 위한 정부정책에 대해 미국과 한국의 사례를 중심으로논의함 지난 20년 동안 주요 선진국은 주택가격의 급격한 상승을 경험하였으며 최근 그 증가 속도는 가속화되고 있음 미국에서도, 전례가 없는 6년 연속 소비자물가지수 증가폭을 뛰어넘는 주택가격의 상승이 목도되었는데, 이는 최근의 주택가격상승은 주택시장이 크게 변화하고 있음을 시사함 특히 최근의 주택가격 상승은 주택 공급 측면에서 분석할 필요가 있음- 주택 수요를 보여주는 지표들은 대부분의 국가와 지역에 걸쳐 상당히 안정적이고 예측가능한 수준이나 공급을 보여주는 지표는 상당히 변화가 심함 경제이론상 주택공급은 단기적으로는 가격변화에 비탄력적으로 반응하게 되어 있음. 그러나 정부 규제가 작동하는 현실경제에서는 가격상승에 대해 정부의 공급물량 확대 지시로 갑자기 공급이 증가하여 주택가격이 폭락하기도 함 한편 비탄력적인 주택공급 상황에서 주택가격의 일시적인 가파른 상승은 투기행위를 부채질하게 되어 가격 상승이 가속화될 위험이 있음 규제환경이 주택가격에 미치는 영향에 관한 많은 연구가, 미국에서 장기 주택공급 탄력성이 높은 것으로 결론지음. 반면, 한국의 주택공급은 상당히 비탄력적인데, 엄격하고 뒤얽힌 규제환경이 그 주요 원인으로 판단됨 - 주택시장의 호황과 불황 주기를 완화하고 투자자의 투자위험을 줄이기 위해서 정부는 장기적으로 주택공급의 비탄력성 문제를 반드시 해결해야 함 이자율 감소와 경제활동 증가, 세계화에 따를 국제도시 등장 등은 주요도시의 주택가격을 상승시키는 수요측 요인으로 작용함- 주택소유 지향적(pro-homeownership)인 정책과 함께 지속가능한 저비용의 주택융자금융(mortgage finance)을 지탱할 수 있는 금융제도 개혁이 수요 측면에 대한 정부의 핵심 해법임 인위적으로 시장공급에 제약을 가하거나 주택가격을 직접 통제하는 정책은 주택시장과 관련된 일반경제활동을 침체시킴으로써 역효과를 발생시킬 가능성이 높음 - 주택 소유 제한과 같이 수요를 억제하는 정책은 단기에서는 작동되어 효과를 거둘 수 있을지 모르나, 장기적으로 그 효과가 유지된 경우는 찾아보기 어려움 따라서 주택시장이 안정적으로 기능하도록 돕기 위해서는 수요 억제에 의존하는 정책보다는 주택공급이 시장의 움직임에 더욱 민감하게 반응하도록 규제 등을 개선하고, 주택소유를 장려하는 정책을 집행하는 등, 다각적인 정부의 노력이 필요함 [Session 4] Housing Finance and Future Development "Korea Housing Finance Corporation's Impact on the Korea Korean Housing Finance Market" 모기지론 도입 이후의 한국주택금융시장 전망 (김관영 한양대학교 교수) 최근 주택금융시장은 양적인 측면 뿐 아니라 질적인 측면에서도 비약적인 발전을 가져와 수요자의 다양한 요구에 부응하여 금리산정방식, 상환방식, 만기구조가 서로 다른 대출 상품이 개발되어 판매되고 있음 주택자금의 금리체계는 종래 고정금리상품 위주에서 탈피하여 시중금리(90일 만기 CD 유통수익률)에 연동하는 변동금리 상품이 주종으로 자리 잡았으며, 금리 조정 기간도 3개월에서 1년까지 다양화되어가고 있고, 대출금 상환 방식 또한 원리금균등상환, 일시거치상환, 체증상환, 만기일 일시상환 등 다양한 방식을 설정하여 수요자의 요구에 부응하고 있음 이와 더불어 2004년 3월 출범한 한국주택금융공사에 의한 장기모기지론은 출범 6개월 만인 2004년 현재 2조 2,056억원에 도달하는 성과를 나타내어 장기주택금융시장의 장을 열어가고 있음 주택금융공사 모기지론의 도입으로 주택자금대출의 대출기간이 장기화되었고, 대출금리는 기존의 장기대출금리보다 오히려 낮아져 장단기 주택대출상품간 이자율스프레드가 줄어든 것으로 나타났음 LTV는 50%이상으로 높아져 주택구입자의 자금부담해소에 실질적인 도움을 주는 방향으로 주택대출시장이 변화하였고, PTI는 30% 한도를 설정함으로서 모기지론의 대손위험을 최소화시키는 장치를 마련하였음 한국주택금융공사에 의한 모기지론은 주택금융의 장기화를 선도하고 있고, LTV를 제고하여 무주택자를 위한 실질적인 내집 마련기회를 제공하며, 대출과 동시에 대출채권을 매각함으로서 주택대출기관의 이자율변동위험을 제거하여 주택금융취급기관의 자산안정성 제고에도 기여하고 있음 이같은 변화가 좀더 가속화되기 위해서는 다음 개선이 이루어져야 함 (ⅰ) 유동화의 대상이 되는 모기지론 판매를 확대할 수 있도록 관련제도의 개선방안을 도출되어야 하는데 이를 위해 모기지론 판매확대에 제한이 되었던 대출한도 등 자산건전성에 관한 규제를 완화할 필요가 있음. 이 경우 금융감독기관으로 하여금 모기지론관련 경영지도기준 개선방안을 마련하는 보완이 필요하다고 하겠음 (ⅱ) MBS 유통시장을 활성화하기 위해서는 단기적으로 발행구조 표준화를 통해 MBS 상품표준화에 힘써야 하며, 중장기적으로는 한국주택금융공사가 발행한 MBS채권이 초장기 지표채권(benchmark bond)이 되도록 지원해야 함(ⅲ) 모기지론의 취급을 주된 업무로 영업을 하는 새로운 형태의 기관으로 mortgage company 또는 mortgage bank 등 모기지론 취급 전문 금융회사가 도입되어야 함(ⅳ) 모기지의 활성화 및 안정적인 성장을 위해서 동 제도의 운용 시 취급 금융기관에서 발생하는 리스크의 적절한 관리를 위해 주요국에서 도입 시행하고 있는 모기지 보험(Mortgage Insurance)제도의 도입이 필요함 "Customizing Mortgage Performance Models: A Case of Mortgage Curtailment" 주문형 모기지 평가모형: 모기지 삭감사례를 중심으로 (타일러 양 미국 IFE Group 대표) 본 논문은 모기지 curtailment(삭감)가 후속 채무불이행과 조기상환에 미치는 영향을 분석함 서구에서는 curtailment가 대중적인 형태는 아니지만 아시아를 비롯한 이자율이 높은 국가에서는 조기상환의 지배적인 형태로 자리잡고 있음 대만의 모지기론에 관한 기록을 표본으로 이용하여 다항로짓회귀분석(multinomial logit regression)을 시행한 결과, curtailment는 안정된 모기지 집합(pool)의 미래 채무불이행률과 조기상환확률을 예측하는데 가장 핵심적인 요소인 것으로 나타남 - 이미 curtailment가 이루어진 모기지는 그렇지 않은 경우에 비해 남은 기간동안의 채무불이행확률이 약 85%만큼 적고, 조기상환할 확률은 23%만큼 높아질 것으로 추정됨 그러므로, 기존의 curtailment에 관한 정보를 소홀히 하는 것은 채무불이행과 조기상환, 나아가 안정된 주택저당증권(MBS)의 가격결정과 헤징(hedging)에 대한 왜곡된 예측을 초래함 curtailment에 관한 정보를 수집?통합함으로써 투자자들은 더 정확하게 공정한 시가를 예측하고 위험기초자본을 밝혀낼 수 있으며, 특정 모기지 포트폴리오의 효과적인 헤징을 수행할 수 있음 즉, 특정지역시장에 맞춰진 모기지 성과 모형 구축은 한국의 유동화중개시장에서 정확한 가격결정과 헤징을 위해 매우 중요함 "Role of Government in Mortgage Finance in the Post-Liberation Era: Global Trends and Their Relevance to Korea" 개방화 시대의 모기지비지니스 지배구조에 관한 연구 (버트랑 르노 르노 컨설팅 대표) 본 연구는 개방화시대 모기지 금융부문에서의 변화된 정부역할을 살펴보고, 고소득 국가(특히, EU와 US)를 중심으로 모기지 시장 성장의 세계적 추세를 분석하며 한국에의 시사점을 도출함 1996년 대출금액으로 측정한 한국의 주택금융은 GDP의 4.8%에 불과하였으나, 2003년 GDP의 24.3%로 괄목할 성장을 이룸 - 경제위기 이후 r여제 활성화를 통해 위기를 극복하려했던 정부의 노력과 기업대출을 회피하고 보다 안전한 가계대출에 치중한 상업은행들의 태도에 기인 - 그러나 이 비중은 네덜란드의 99.9%는 물론, 영국의 70.4%, 미국의 69.7% 등보다도 훨씬 낮은 수치로, 아직도 한국의 주택금융이 선진국과는 괴리를 보이고 있음을 실증함 - 한 경제내의 모기지 금융제도는 그 자체적인 제도와 구조 뿐 아니라 주택시장의 구조와 고정수입증권 시장의 발전 단계 등의 영향을 받고 있어, 한국의 경우 모기지 금융제도의 추후 발전이 이러한 주변여건의 발전과 밀접한 관계가 있을 것임 한국의 주택시장은 주택에 대한 과소투자로 특징지어지며, 이는 강력한 금융규제와 도시개발에 대한 엄격한 규제로 인한 것으로, 이에 의해 주택공급이 비탄력적으로 이루어짐 - 그 결과, 주택부문에서의 자본 수익률이 비주택부문의 자본 수익률을 상회하고 있어 자원 배분의 왜곡이 심화 1990년대 중반까지 정부는 금융기관에 대해 직접적이고 엄격한 통제를 가해,이자율이 자본의 효과적 배분 기능을 하지 못한 채 행정적 기법에 의해 결정되어 왔음- 특히 한국의 모기지 시장은 NHF에 의해 지배되어 왔고, 정책적 신용할당(credit rationing)의 수준이 높아 모기지 론에 대한 수요가 공급을 초과하여왔음- 자금에 대한 수요와 공급의 불일치를 해결하기 위해 대출자금의 LTV를 30% 이내로 제한하고 대출대상 가구의 사회적 경제적 특징에 근거하여 행정적 기준으로 대출자를 선정하는 등의 왜곡이 초래됨- 2차 모기지 마켓의 부재는 이러한 어려움을 가중시킴 1997년 이후 자유화 조치는 한국의 모기지 시장의 급성장을 유도- 그러나 시장의 완전성, 경쟁적인 자금 분배제도, 비용과 위험의 분산 등의 측면에서 아직도 이행단계에 있고, 통제시대의 유물인 작고 좁은 시장 구조가 유지되고 있음- 새로운 시장의 안정성과 성숙화가 한국의 주택금융을 발전시키는데 도움이 될 것- 시장의 발전을 위해서는 공공부문과 민간부문의 이해 당사자들이 각각의 이해와 인센티브를 조화시킬 수 있는 전략적 framework이 필요 - 이러한 framework는 시장의 위험을 낮추고 규제와 감독 체계를 효율적이고 안정적으로 개선시키는데 일조

-

보도자료

2016.01.27

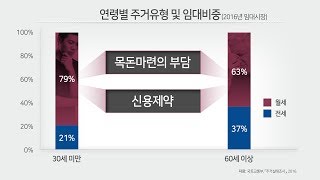

KDI 부동산시장 동향 (2015년 4/4분기) 요약

KDI 부동산시장 동향 (2015년 4/4분기) 요약 □ 2015년 4/4분기 주택매매시장은 저금리 기조와 LTVㆍDTI 규제완화 지속 등으로 매매가격이 상승하고 거래량이 증가하였으나, 최근 공급물량급증에 관한 우려와 가계부채 종합대책 시행 예정 등으로 주택시장 호조세는 점차 둔화되는 모습 주택매매가격은 전년동기대비 4.4% 상승했으나, 계절조정 전기 대비로는 0.9% 상승해 3/4분기(1.4%)의 상승세가 둔화 주택매매거래량은 2/4분기에 2006년 이후 최고수준인 34만호를 기록한 이후 점차 감소해 4/4분기에는 전년 동기와 비슷한 수준인 29만호를 기록 2015년 연간으로는 전년보다 19% 급증한 120만호를 기록 ※ 경제전문가 대상‘KDI 주택시장 서베이’결과에 따르면, 응답자중 50%가 2016년도 주택매매가격 상승폭이 2015년에 비해 축소될 것이라고 답했고, 상승폭 축소 원인으로 가계부채대책(43%), 주택공급증가(21%) 등을 지목 □ 4/4분기 아파트 분양시장도 지속적인 호조세를 보였으나, 11월 들어 미분양물량이 큰 폭으로 증가해 향후 시장 추이를 주시할 필요 아파트 분양물량(19만호)은 4/4분기에도 전년동기대비 48.0% 급증했으나, 감소세를 유지해오던 미분양물량이 지난해 11월, 통계작성이래 가장 큰 폭(17,503호)으로 증가 2015년 연간으로는 아파트 분양물량은 약 52만호를 기록했으며, 이는 장기평균물량(27만호, 2000~2014년 평균)의 두 배에 달함. 미분양물량 증가폭 추이(호): (2013년 11월) -724 → (2014년 11월) -810 → (2015년 11월) 17,503 2016년 1/4분기에도 전년동기대비 58.9% 증가한 74,270호가 분양될 예정으로 향후 분양물량 급증에 따른 파급효과를 주의해야 할 필요 □ 4/4분기 주택임대시장은 전세가격 상승세가 유지되는 가운데 월세거래량이 크게 증가했으며, 이러한 추세는 시중금리를 상회하는 전·월세전환율에 따른 전세공급물량 축소 및 기대주택가격 하락으로 인한 전세수요 확대 등으로 2016년에도 지속될 가능성 전세가격 상승률(5.6%)이 매매가격 상승률을 지속적으로 상회하면서 전국 아파트매매가격대비 전세가격 비율은 전분기(72.9%)보다 높은 74%를 기록하며 사상최고치를 경신 3/4분기 이후에는 통계작성 이래 최초로 수도권(74.7%)의 비율이 지방 5개 광역시(72.8%)의 비율을 상회하는 모습 특히 서울의 경우, 2016년 재건축이주 예정가구(3만)가 아파트 입주예정물량인 2만 3천 가구를 상회할 것으로 예상되고 있으며, 이는 전세가격 상승의 압박 요인으로 작용할 가능성 서울 재건축이주 가구(호): (2012년) 4,783→ (2013년) 4,983→ (2014년) 8,158→ (2015년) 19,622 한편, 전세 및 월세거래량 통계의 구분이 가능한 서울의 경우, 전세거래량 감소 및 월세거래량 증가 추세가 지속 서울 전세거래량 증가율: (3/4분기) –20.0% → (4/4분기) -18.8% 서울 월세거래량 증가율: (3/4분기) 8.0% → (4/4분기) 18.6% ※ 경제전문가 대상‘KDI 주택시장 서베이’결과에 따르면, 2016년 상반기 주택전세가격 상승 요인으로 전세에서 월세로의 전환 가속화(56%), 향후 기대주택 가격 하락(20%) 등이 지목 전세가 월세로 일부 전환되는 추세가 지속됨에 따라 전세거래량은 크게 감소한 반면 월세거래량은 증가세를 지속 서울 전세거래량 증가율: (2/4분기) –0.4% → (3/4분기) -20.1% 서울 월세거래량 증가율: (2/4분기) 17.9% → (3/4분기) 7.8% □ 주택담보대출은 주택거래 호조, 집단대출 증가 등으로 은행권을 중심으로 증가폭이 확대되고 있으나, 가계부채 종합대책이 시행되는 2016년 이후에는 가계부채 증가세가 완화될 가능성 2015년 11월 말 기준 주택담보대출 잔액은 전월대비 5.6조원이 증가하며 최근의 높은 증가세를 유지 12월 말 (잠정) 기준 은행 주택담보대출은 전월대비 6.3조원 증가하며 2015년 월평균 증가액(5.9조원)을 상회 그러나 원리금 분할상환 및 소득증빙자료 제출 등을 요구하는 가계부채 종합대책이 시행되는 2016년에는 가계부채 증가세가 다소 완화될 가능성 ※‘KDI 주택시장 서베이’결과에 따르면, 경제전문가 중 78%는 올해 실시되는 가계부채 종합대책이 원리금 분할상환, 소득증빙자료 제출 등으로 가계부채 감소에 효과가 있을 것으로 판단 ※ 반면, 가계부채 종합대책의 효과에 대해 부정적으로 응답한 경제전문가는 가계부채 종합대책이 다양한 예외 사유를 인정(57%)하고 집단대출을 제외(25%)했다는 측면에서 그 효과가 제한적일 것으로 전망 * 담당자: 송인호 KDI 거시경제연구부 연구위원 (044-550-4136, inhosong@kdi.re.kr) 김지섭 KDI 거시경제연구부 연구위원 (044-550-4212, jiseob.kim@kdi.re.kr)

-

연구보고서

2019.12.31

금리변동이 은행의 수익성과 예금경로를 통해 금융안정과 경기에 미치는 효과

본 연구는 크게 두 파트로 구성된다. 첫 번째 파트에서는 시중금리와 은행의 수익성 간 관계를 분석하고, 두 번째 파트에서는 시중금리와 예금금리, 예금의 규모 및 대출의 규모 간 관계를 분석한다. 각 파트는 예금시장의 불완전경쟁에 초점을 맞춘 미시적 이론분석과 우리나라의..

-

연구보고서

2012.12.31

국제자본이동 및 외환시장에 대한 금융규제

자본시장의 개방과 글로벌화는 신흥국의 경제발전에 크게 기여한 반면, 금융위기에 대한 취약성을 높이는 부정적인 효과도 초래하였다. 1997년 동아시아 금융위기, 2008년 글로벌 금융위기 등은 신흥국의 금융상 취약성은 물론, 국제금융시스템과 국제적 금융기관의 문제점을 드..

- 기타보고서 2014.02.28 2013 KDI 연차보고서

- 나라경제 2002.03.01 나라경제, 2002.3

- 나라경제 2005.03.01 나라경제, 2005.3

- 나라경제 2025.07.31 나라경제 2025. 8

-

간주임대료 요율(3.4%)이 현행 시중금리보다 높다는 언론보도 관련

2013.01.04

기획재정부는 '12.12.31일 부동산 보증금에 대한 간주임대료 산정요율을 4.0→3.4%로 하향조정하는 내용의 부가가치세법 시행규칙을 개정·공포하였다. - 조정된 간주임대료 산정요율은 '12년 제2기(7~12월) 확정신고분부터 적용되는 것으로 적용시기에 맞추어 6개 ..

-

시중금리 반영하여 청약저축 금리 현실화된다

2013.07.03

국토교통부는 그동안 시중은행에 비해 너무 높았던 청약저축(주택청약종합저축 포함) 이자율을 현실에 맞게 변경하는 내용을 담은 「청약저축을 해지하는 경우의 이자율 고시」제정안을 7.3~12일 행정예고한다고 밝혔다. - 2년 만기 정기예금 금리는 한국은행 발표 기준으로 '1..

-

시중 실세금리 안정을 위한 직접금융 운용

1993.07.01

시중 금리의 하향 안정화를 위해 실시하는 직접금융 운용방향 주요내용

-

공시이율

은행의 예금금리처럼 고객에게 지급되는 이자로 시중금리와 연동해 적용되는 일종의 보험 예정금리다. 보험회사들이 국고채(3년 또는 5년), 회사채(무보증 3년 AA-등급이상), 통화안정증권(1년), 양도성예금증서(91일) 유통수익률 등 금융감독원장이 정하는 객관적인 외부지표 금리에 일정이율을 가감한 이율과 운용자산이익률을 등을 반영해 자율적으로 매달 산출한다. 다만, 2001년 4월 이전에 판매된 일부 금리연동형 보험계약에 대해서는 보험개발원이 산출 공시한 공시기준이율의 일정 범위 내에서 결정한다.

-

고정금리

일반적으로 금리는 '고정금리’와 '변동금리'로 나눌 수 있다. 고정금리는 상품에 가입한 기간 동안 시중금리가 아무리 큰 폭으로 변하더라도 이자율이 변하지 않는 것을 의미한다. 정기예금, 정기적금과 같은 예금상품은 대부분 고정금리이며, 채권, CP(기업어음), CD(양도성예금증서), 개발신탁 등도 고정금리를 준다. 이에 반해 변동금리는 적용되는 이자율이 가입기간 중에 계속 변하는 것을 말한다. 대출 후 금리가 큰 폭으로 상승했을 경우 고정금리는 변동금리보다 유리하지만 대출초기금리가 변동금리보다 1% 이상 높다. 반면, 변동금리는 대출초기금리가 고정금리보다 1%이상 낮지만 대출 후 금리가 큰 폭으로 상승할 경우에는 고정금리보다 불리하다. 또한 금리가 불확정적이므로 안정적인 생활설계에는 어려움이 있다. 따라서 고정금리와 변동금리 중 어느 상품에 투자할 것인지를 결정하는 데 있어서 가장 중요한 요인은 향후 금리 예측이라고 할 수 있다.

-

유동성 함정Liquidity Trap

금리가 매우 낮아 통화공급의 증가가 지출증가로 연결되지 않고 사람들의 화폐보유만 늘어나는 상태를 말한다. 미국에서 1930년대 대공황 때 돈을 풀어도 경기가 살아나지 않는 현상을 보고, 영국의 경제학자 존 케인스가 처음 사용한 용어이다. 일반적으로 중앙은행의 정책금리가 낮아져 시중금리 하락으로 이어지면 기업은 싼 이자로 자금을 빌릴 수 있다. 그러면 사람들은 저축을 더 하기보다는 소비를 늘리게 된다. 그 결과 투자와 생산이 늘어나고 고용이 늘면서 소득도 늘어 소비가 증가한다. 이것이 다시 생산과 투자를 부추기면 경기가 상승하게 된다. 그런데 금리가 더 이상 낮아지기 어려운 수준까지 떨어지면 사람들은 현재 바닥인 금리가 언젠가는 다시 올라갈 것이라는 기대감에서 돈을 빌려 투자를 하거나 소비를 하기보다는 현금으로 보유하려는 성향이 강해진다. 중앙은행이 금리를 내려 경기가 살아나야 정상인데 금융당국이 이자율을 아무리 내려도 기업들의 투자로 연결되지 않아 경기부양 효과가 나타나지 않는다. 이렇게 유동성 함정에 갇히게 되면 통화정책의 효과는 시장에서 나타나지 않게 되고 상대적으로 재정정책이 더 효과적인 수단이 될 수 있다.

SPOTLIGHT

무단등록 및 수집 방지를 위해 아래 보안문자를 입력해 주세요.

담당자 정보를 확인해 주세요. 044-550-5454

소중한 의견 감사드립니다.

잠시 후 다시 시도해주세요.